ファクタリングとは?メリットやデメリット、資金繰りで注意したい点も紹介

2024.10.25

ファクタリングは、迅速な資金調達を行いたい場合や、早急に資金繰りを改善したい場合に有用な手段です。スタートアップ企業やベンチャー企業、赤字企業など、資金調達方法が限られている状況でも活用できる可能性が高い点が魅力といえます。

本記事ではファクタリングの概要やメリット、デメリット、活用シーンを具体的に紹介します。BNPLを併用した、さらなる資金繰りの安定化を図る方法も紹介しますので、財政の見直しの際にお役立てください。

目次

ファクタリングとは

■売上債権を売却して資金調達する方法

■2社間ファクタリングと3社間ファクタリングの違い

■ファクタリングの種類|買取型・保証型

ファクタリングが有用な事例

資金繰りに活用できる資金調達方法

ファクタリングのメリット

■会社の資金繰りを改善できる

■銀行の融資と異なり担保や保証人が不要

■会社の負債にならない

■会社の経営状況を問わず活用できる可能性がある

ファクタリングのデメリット

■手数料が発生する

■活用の可否が取引先企業に依存する

■売掛金の総額までしか資金調達できない

■償還請求権付きで契約した場合は弁済義務が残る

ファクタリングの現金化までの日数と手数料

■現金化までは最短即日~

■手数料は0.5%〜とサービスにより大きく異なる

BtoB向けファクタリングサービス6選

■Accel Factor(アクセルファクター)

■PAYTODAY(ペイトゥデイ)

■みんなのファクタリング

■labol(ラボル)

■ビートレーティング

■SHIKIN+ [資金プラス]

キャッシュフローの改善にはBNPLの活用も

ファクタリングを活用した資金調達のポイント

ファクタリングとは

まずは、ファクタリングとはどのような資金調達方法なのか、概要や仕組みを解説します。

■売上債権を売却して資金調達する方法

ファクタリングは、企業が保有する売掛金や受取手形などの売上債権を、ファクタリングサービスを扱う企業に売却して資金を調達する方法です。

売掛金とは、商品やサービスを提供した後に、まだ販売先から受け取っていない未回収の代金のことを指します。例えば、30日以内に代金が支払われる契約があった場合、支払いが完了するまでの間、その代金は売掛金として扱われます。受取手形は、商品やサービスを販売した際に、代金の代わりに販売先から受け取る手形のことです。この手形は銀行で換金することが可能です。

つまり、売上債権は、販売元企業が商品の対価として得られる金額や権利を意味します。ファクタリングでは、このような売上債権そのものをファクタリング企業に買い取ってもらうことで、本来よりも早く現金を手にすることが可能になります。

ただし、ファクタリングの取引には手数料がかかるため、手にできる資金は売上債権の額面より少なくなります。

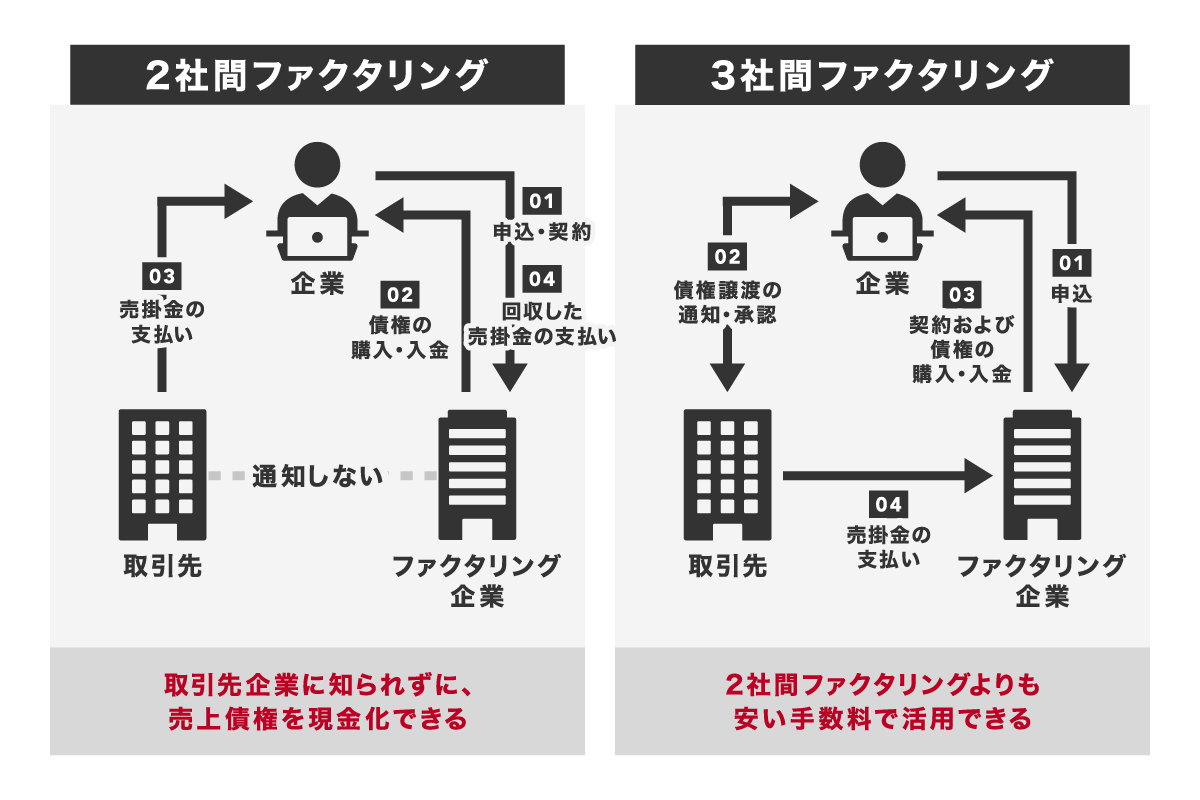

■2社間ファクタリングと3社間ファクタリングの違い

ファクタリングは、債務のある取引先の企業を含むかどうかで、2社間ファクタリングと3社間ファクタリングに分類されます。それぞれの違いを解説します。

2社間ファクタリング

2社間ファクタリングは、ファクタリング企業と自社の間で直接契約を結ぶ方式です。取引先企業は通常通り、売主(自社)に対して債務の支払いを行います。

取引先企業にファクタリングの活用を知られることがないため、関係が悪化するリスクを避けることができます。また、2社間で完結するため、契約手続きや支払いが迅速かつ容易であり、スムーズな資金調達が可能です。

ただし、3社間ファクタリングと比較して、手数料が高めになる傾向があります。

3社間ファクタリング

3社間ファクタリングは、ファクタリング企業、自社、そして取引先企業の3社で契約を締結する方式です。取引先企業にファクタリングの活用が知られるため、信頼関係に影響を及ぼす可能性がありますが、取引の透明性が高まります。さらに、取引先企業の承認を得て契約を行うため、ファクタリング企業の回収リスクが低減され、その結果、手数料が低くおさえられることが多い傾向にあります。

ただし、3社間での手続きが必要なため、2社間ファクタリングに比べて手間と時間がかかりやすい傾向にあります。

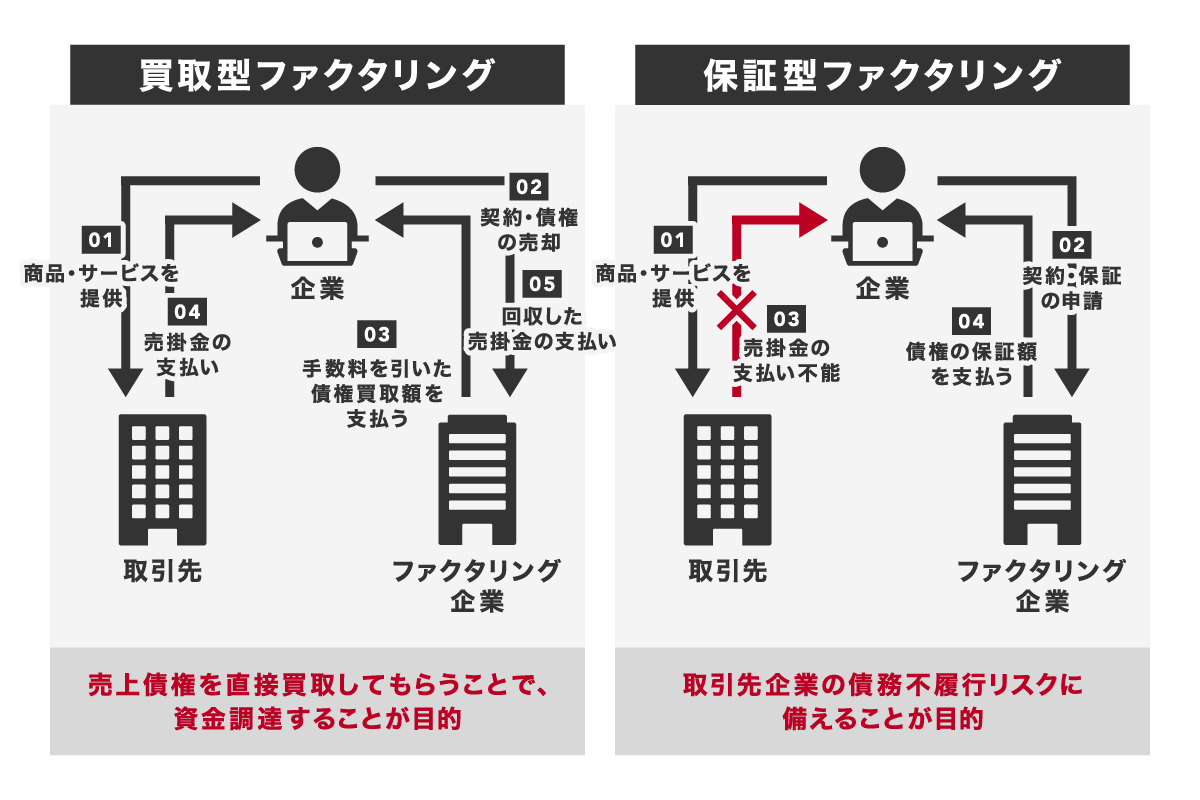

■ファクタリングの種類|買取型・保証型

ファクタリングには、買取型と保証型の2種類の方式があります。それぞれ目的が異なるため、企業状況に合わせて選択することになります。

買取型

買取型ファクタリングは、売掛金などの売上債権を直接ファクタリング企業に売却し、即座に現金化する方法です。商品の代金(売掛金)が取引先企業から入金されたら、そのお金をファクタリング企業に送金して、事前に支払ってもらった代金を返す流れとなります。

従来は確定債権のみが対象でしたが、2020年の民法改正により、将来債権も買取可能となりました。また、民法改正により、債権譲渡禁止特約があっても売却が可能となり、取引先が契約を打ち切るリスクが軽減されました。このような法改正に伴い、ファクタリングはより柔軟な資金繰りに活用できるようになったといえるでしょう。

保証型

保証型ファクタリングは、売上債権に対する保証を提供するサービスです。損害保険に似た形態といえます。

取引先企業の倒産や支払い滞納が発生した場合、ファクタリング企業が代わりに商品代金を支払います。取引先の支払い能力に不安がある場合でも、確実な代金回収を見込めるため、リスク回避を重視したい場合に有用な手段となります。

このような活用の目的に加え、保証型は現金化までに時間がかかる点が買取型と異なります。

ファクタリングが有用な事例

さまざまな資金調達方法があるなかで、あえてファクタリングを検討したいケースを4つ紹介します。

1つ目は、売上債権が多すぎて資金が滞留している場合です。債権のままでは活用可能な資金にならないため、経費の支払いが増えて経営が圧迫される可能性もあります。ファクタリングによりキャッシュを増やせば、キャッシュフローを改善し、経営の圧迫を軽減できます。

2つ目は、取引先企業の業績が悪化に伴い、売掛金の回収が不安になった場合です。例えば、コロナ禍のように外的要因により急激に業績が悪化するケースも考えられます。このような場合、ファクタリングを活用することで、取引先からの債権の未回収リスクを減らせます。

3つ目は、例えばシステム開発で開発から納品まで数カ月かかる案件など、債権の支払い期日までが長い場合です。支払いがない期間も人件費や固定費などの費用はかかるため、キャッシュフローが悪化する可能性があります。ファクタリングにより現金化を早めることで、人件費などの固定費をカバーできるでしょう。

最後の4つ目は、急ぎで資金が必要なものの、金融機関からの融資が期待できないケースです。特に、スタートアップ企業は融資による資金調達のハードルが高い傾向にありますが、ファクタリングであれば即座に資金を手にできます。迅速な資金調達を行いたい場合に有用な手段といえます。

資金繰りに活用できる資金調達方法

ファクタリングがどのように、事業や資金繰りに活用できるのかを把握するために、まずは資金調達方法におけるファクタリングの位置付けを整理しておきましょう。

スタートアップ企業が活用できる、主な資金調達方法と各特徴は次の通りです。

| 資金調達方法の例 | 調達までにかかる時間の目安 | 調達可能な金額の目安 | 活用に適合している主な事業フェーズ | |

|---|---|---|---|---|

| エクイティファイナンス | エンジェル投資 | 早ければ1週間〜1カ月程度 | 数十万円〜数千万円 | シード期 アーリー期 |

| VC(ベンチャーキャピタル) | 3カ月程度 | 数十億円単位も可能 | アーリー期以降 | |

| デットファイナンス | 金融機関からの融資 | 2週間〜3カ月程度 | 数十万円〜(活用する金融機関、担保の有無、企業状況によっては数億円単位も可能) | アーリー期以降 |

| ベンチャーデット | 審査は融資よりも短期間 | エクイティよりも少ない傾向 | アーリー期以降 | |

| ファクタリング | 最短即日〜 | ・保有している売上債権の額によって決まる ・売上債権の額・ファクタリングサービスによっては融資より大きい金額の調達も可能 |

アーリー期以降 | |

| RBF | 数日程度 | RBFサービスによっては数千万円〜数億円の調達も可能 | アーリー期以降 | |

エクイティやデットと比較すると、ファクタリングは最短で即日資金を調達できる可能性が高いものの、その分手数料が高くなる傾向があります。

資金調達方法は多岐に渡るため、自社の状況や目的にあわせて、適した方法を選ぶことが大切です。

ファクタリングのメリット

ファクタリングの活用にはどのようなメリットがあるのか、具体的に紹介します。

■会社の資金繰りを改善できる

ファクタリングは、企業の資金繰りの改善に有用な手段です。

通常、掛取引では商品代金の回収に、30~60日かかる傾向にあり、特に長期案件や大規模案件ではさらに期間ががかかることもあります。そのため、経費の支払いが先行するような場合は、入金までの間に支払いがかさみ、キャッシュフローが悪化する可能性があるといえます。

手元に十分なキャッシュがない状態では運転資金の支払いに影響したり、資金不足により新規案件受注や大規模な案件などの受注チャンスを逃したりする事態にもなりかねません。

このような場合、売上債権を早期に現金化できるファクタリングを活用することで、資金繰りの安定化が図れます。資金繰りに余裕を持つことで、事業運営を円滑に進めることが可能になるでしょう。

■銀行の融資と異なり担保や保証人が不要

金融機関からの融資では、通常担保や保証人が求められますが、ファクタリングでは不要です。そのため、担保や保証人を用意できないケースでは検討価値がある方法といえるでしょう。

特に、融資のハードルが高いとされているスタートアップ企業やベンチャー企業にとって、迅速かつ柔軟に資金を調達できる手段として有用です。

■会社の負債にならない

ファクタリングは融資ではないため、売上債権の売却により得た資金は負債にはなりません。融資を受けると信用情報に記録され、返済が滞ると信用情報に傷がつきますが、ファクタリングではその心配がないということです。

前述した通り、買取型のファクタリング契約をする場合、取引先企業から代金が支払われたらファクタリング企業に送金して返さなければなりません。もし取引先企業の倒産などにより支払いが行われなかった場合も支払い義務が発生しそうですが、ファクタリング企業は自社に請求する権利(償還請求権)を持たないため、このケースでは支払う必要はありません。

このように、資金調達時のリスクを低減し、信用情報への影響を避けられる点も、ファクタリングのメリットといえるでしょう。

■会社の経営状況を問わず活用できる可能性がある

ファクタリングを活用する際には審査がありますが、その主な審査対象は、売掛金を支払う取引先企業です。そのため、スタートアップ企業やベンチャー企業、個人事業主、赤字にある企業であっても、3社間ファクタリングなら活用できる可能性があります。

通常の金融機関では審査が通らないケースでも資金調達が可能な点は、メリットといえるでしょう。

ただし、個人事業主の活用を不可としているファクタリング企業や、債権譲渡登記をすることが条件で、実質個人事業主が活用できないファクタリング業者もあるため、事前に確認が必要です。

ファクタリングのデメリット

ファクタリングを活用する際におさえておきたいデメリットを紹介します。

■手数料が発生する

ファクタリングの活用には手数料が発生します。手数料は、ファクタリング企業により異なり、0.5%から10%と大きな幅があります。また、手数料率は、売掛金の額に応じて決定されるため、売掛金が高額になるほど負担も大きくなる点を、念頭においておきましょう。

すぐに資金を得られるメリットと、かかる手数料額を踏まえて、ファクタリングの活用が適しているかどうかを慎重に検討することが重要といえます。

■活用の可否が取引先企業に依存する

ファクタリングは「自社の経営状況にかかわらず活用できる」点がメリットですが、反面、取引先企業の信用状況に依存するというデメリットもあります。例えば、取引先企業が赤字や債務滞納などの問題を抱えている場合、ファクタリングの審査が通りにくくなります。

そのため、活用を希望している企業が優良企業であっても、取引先の状況次第ではファクタリングを活用できない可能性があります。このように、取引先企業の支払い能力に依存する点は、不便なポイントといえるでしょう。

■売掛金の総額までしか資金調達できない

ファクタリングで調達できる資金は、最大でも売掛金の100%までで、それ以上の資金は得られません。さらに、手数料が差し引かれるため、取引先企業からの入金額をそのまま受け取る場合と比べて、実際の受取額は減少します。また、契約によっては「売掛金の〇%まで保証」のように、売掛金の一部しか保証されないケースもあります。

企業の信用度に応じて多額の資金調達が可能な融資と異なり、ファクタリングは商品販売という実績がなければ活用できず、希望する金額によっては、緊急時の資金調達方法としては限界があるといえるでしょう。

■償還請求権付きで契約した場合は弁済義務が残る

ファクタリングにおける償還請求権とは、取引先企業が売掛金を支払わなかった場合に、ファクタリング企業が元の債権を持っていたファクタリング活用企業に対して支払いを求める権利です。

通常の買取型ファクタリングでは、償還請求権が設定されていないことが一般的です。しかし、手数料が安い代わりに償還請求権が設定されている「リコースファクタリング」というサービスも存在します。リコースファクタリングは、主に銀行や貸付業者が提供しており、償還請求権があると、ファクタリングのメリットが薄れるため、活用する際は慎重に検討する必要があります。

ファクタリングの現金化までの日数と手数料

ファクタリングの現金化までの期間や手数料などは、ファクタリング企業によって異なります。本章では現金化までの日数と手数料の目安を紹介します。

実際の手数料などは活用するサービスの規定を確認してください。

■現金化までは最短即日~

ファクタリングの現金化までの日数は、契約形態によって異なります。2社間ファクタリングは手続きが容易なため、サービスによっては最短で当日中に入金可能です。一方、3社間ファクタリングは、取引先企業との調整が必要になるため、契約完了までに3日から1週間、場合によっては2~3週間かかることもあります。

また、前述した通り、保証型ファクタリングでは、取引先企業の支払い困難が確認された時点で入金されるため、即座の現金化はできません。

資金調達のスピードを重視する場合、活用するファクタリングの種類もよく検討する必要があるといえるでしょう。

■手数料は0.5%〜とサービスにより大きく異なる

ファクタリングの手数料は、0.5%から10%の範囲で設定されることが多い傾向にあります。

一般的には、手数料の額はファクタリング企業が負うリスクに比例します。そのため、特に2社間ファクタリングでは、架空債権(※1)や二重譲渡(※2)などの不正行為リスクの可能性を鑑みて、手数料が高めに設定される傾向にあります。ファクタリングを活用する際は、手数料の相場とリスクのバランスを理解し、適切なサービスを選ぶことが大切です。

※1書類を偽造し、本来ない売掛金をあると見せかけること。

※2 1つの債権で複数のファクタリング企業の承認を受け、二重に資金を手に入れること。

買取型と保証型で手数料の支払いタイミングは異なる

買取型ファクタリングでは、ファクタリング企業から代金が支払われる際に、手数料が差し引かれるため、手数料は一括で支払う必要があります。保証型ファクタリングでは、契約時に保証料として手数料を前払いする形となりますが、こちらも分割対応はなく、一括での支払いが求められます。

売掛金の金額次第では、高額な手数料が発生し、まとまった資金が必要になる点に注意が必要です。

BtoB向けファクタリングサービス6選

企業向けのファクタリングサービスを例として6つ紹介します。

■Accel Factor(アクセルファクター)

Accel Factor(アクセルファクター)は、株式会社アクセルファクターが運営するファクタリングサービスです。2社間および3社間ファクタリングのどちらも取り扱っています。

Accel Factorの特徴は次の通りです。

- 手数料:2%〜10%程度(売掛債権額により変動)

- 最短1時間程度で審査完了、原則即日振込

- 売掛債権の下限額が30万円

売掛債権の下限額が低く設定されているため、少額債権での活用も可能です。また、早期申込割引があり、新規契約の場合、申込日を起点として入金希望日が30日以上なら1%、60日以上なら2%の手数料が割引されます。

中長期利用による経営改善も提案してもらえるため、将来的なキャッシュフローの改善も含めて相談することが可能です。

※参考:Accle Factor

■PAYTODAY(ペイトゥデイ)

PAYTODAY(ペイトゥデイ)は、Dual Life Partners株式会社が運営する、2社間ファクタリングサービスです。AIによる審査を導入し「即日AIファクタリング」を提供しています。PAYTODAYの特徴は次の通りです。

- 手数料:1%〜9.5%

- AI審査により、面談不要・オンラインのみでの即日ファクタリングが可能

- 審査後、最短30分の即日着金

オンライン申請が可能であり、最短15分で審査結果がわかるなど、迅速さが大きな魅力のサービスです。申込金額に上限や下限はありません。できる限り早く債権を「現金化」したい場合におすすめのサービスといえます。

※参考:PAYTODAY

■みんなのファクタリング

みんなのファクタリングは、株式会社チェンジが運営する、2社間に特化したファクタリングサービスです。みんなのファクタリングの特徴は次の通りです。

- 手数料:7%〜

- 毎日9時〜18時まで営業(土日祝日も振込可能)

- 登録から契約までWEBで完結

完全オンライン型かつ土日祝日でも対応してもらえるため、業務が落ち着いているタイミングでの申請や、喫緊の事案での活用も可能です。決算書や事業計画書は不要、赤字や税金滞納などの状況でも申し込みできます。

※参考:みんなのファクタリング

■labol(ラボル)

labol(ラボル)は、株式会社ラボルが運営する、2社間ファクタリングサービスです。labolの特徴は次の通りです。

- 手数料:一律買取額の10%

- 審査完了後、最短30分で入金可能

- 決算書や契約書、面談不要で手続きはWebで完結

- 1万円〜必要な金額のみ調達することが可能

独立した新規の取引先や、業種・職種を問わず買取できるなど、幅広いケースで活用できるサービスです。信用情報に照会しない独自の審査を行うため、融資やカードの審査に落ちたことがあっても活用可能となっています。

また、2社間ファクタリングのため、取引先に活用を知られる心配もありません。

※参考:labol

■ビートレーティング

ビートレーティングは、2社間および3社間ファクタリングを提供するサービスです。ビートレーティングの特徴は次の通りです。

- 手数料:2社間ファクタリング 4%〜12%程度、3社間ファクタリング 2%〜9%程度

- 申込から入金まで最短2時間

- 買取可能金額が無制限

- 償還請求権は発生しない

赤字・税金滞納の状況にある場合や、他社のファクタリング審査に落ちた場合でも活用できる可能性があります。資金調達のスピードと手数料のバランスを考慮し、ニーズに応じたファクタリングを選べるサービスといえます。

※参考:ビートレーティング

■SHIKIN+ [資金プラス]

SHIKIN+ [資金プラス]は、2社間ファクタリングを提供するサービスです。特徴は次の通りです。

- 手数料:0.5%〜

- 必要資料を提出後、最短即日で資金調達可能

- 手続きはオンラインで完結

- 約5分で調達可能額や手数料率の目安が分かる「AI仮審査」を実施

三菱UFJ銀行とマネーフォワードの合弁企業が提供しているサービスという、信頼性の高さが魅力のファクタリングです。低い手数料で早急にキャッシュフローを改善したい企業にとって、有用な選択肢となるでしょう。

※参考:SHIKIN+

キャッシュフローの改善にはBNPLの活用も

ファクタリングは、売掛金の回収前に資金を調達できるため、資金繰りの安定化に有効なサービスですが、さらにキャッシュフローの改善を図るためには、BNPL(※3)の活用も検討する価値があります。

キャッシュフローの管理においては、キャッシュイン(収入)とキャッシュアウト(支出)のタイミングが重要な要素です。キャッシュインを早めることで予期せぬ支出にも対応しやすくなり、キャッシュアウトを遅らせることで手元に現金を長く留めておくことが可能になるためです。

ファクタリングがキャッシュインを早める手段であるのに対し、BNPLはキャッシュアウトを遅らせる手段です。また、BNPL同様、キャッシュアウトを遅らせる手段として、期日の迫った請求書をクレジットカードで支払うことで、支払期限を延長させるサービスも資金繰りを素早く改善可能です。

例えば、弊社が提供する広告費の4分割・後払いサービス「AD YELL(アドエール)」(※4)業界最低水準の手数料2.7%(税別)で最大60日後に支払い延長可な「Vankable請求書カード払い」は新たな資金繰り改善の手立てとなります。

「AD YELL」を詳しく見る

「Vankable請求書カード払い」を詳しく見る

※3 後払い式の決済手段「Buy Now, Pay Later」の略。信用調査が簡易なため、欧米・若年層を中心に市場の広がりを見せている。今後、さらなる市場規模の拡大が予測されており、BtoB向けサービスの広がりも注目を集めている。

※4 「AD YELL」は、バンカブルが提供しているWeb広告の出稿費用を4回に分割・後払いが可能となるサービスです。請求書払いと法人カード払いに対応しており、オンラインによるお申し込みから最短3営業日でご利用が可能になります。原則として、担保や連帯保証人のご用意が不要(*)で、融資ではなく立替でサポートするため、今後の事業者さまの借入枠にも影響を及ぼしません。これらのサービスを通じて、事業者さまのキャッシュサイクルを改善し、運転資金を圧迫しない形で事業成長を支援いたします。

*「担保・連帯保証不要」は原則であり、場合によってはその限りではありません。ご了承くださいませ。

ファクタリングを活用した資金調達のポイント

ファクタリングは、売掛債権を売却することで資金を迅速に調達し、資金繰りの安定化を図る手段です。手数料はファクタリングの種類や条件により異なりますが、3社間ファクタリングなど、ファクタリング企業のリスクが低い取引では手数料をおさえられます。

活用時には、償還請求権の有無やファクタリングと偽って実態は単なる貸し付けを行っているような違法業者ではないかを確認するようにしましょう。

また、ファクタリングと併用して弊社のYELLシリーズのようなBNPLサービスや請求書カード払いを活用することで、さらにキャッシュフローの改善を図り、安定した事業経営につなげることが可能になります。

自社に合った適切な資金調達方法を検討し、事業を成長・拡大させていきましょう。

「AD YELL」を詳しく見る

「Vankable請求書カード払い」を詳しく見る

ADYELLを活用して、さらなる事業成長へ