飲食店の運転資金はいくらが目安?資金調達や資金繰りの方法まで解説

2024.04.08

飲食店は業態によって異なりますが、およそ6カ月分の運転資金を確保しておくと安心して開業できます。令和5年度の日本政策金融公庫の調査では、飲食店の開業時には平均282万円の運転資金を用意していることが分かりました。運転資金をどのように調達し、適切に運用しているのか。

本記事では、平均的な飲食店の運転資金の目安や資金調達の方法、業態別のコスト内訳などを解説します。運転資金に余裕を持つために知っておきたい収支のタイミングや、資金繰りの方法も紹介していますので、飲食店経営を考えている方はぜひお役立てください。

目次

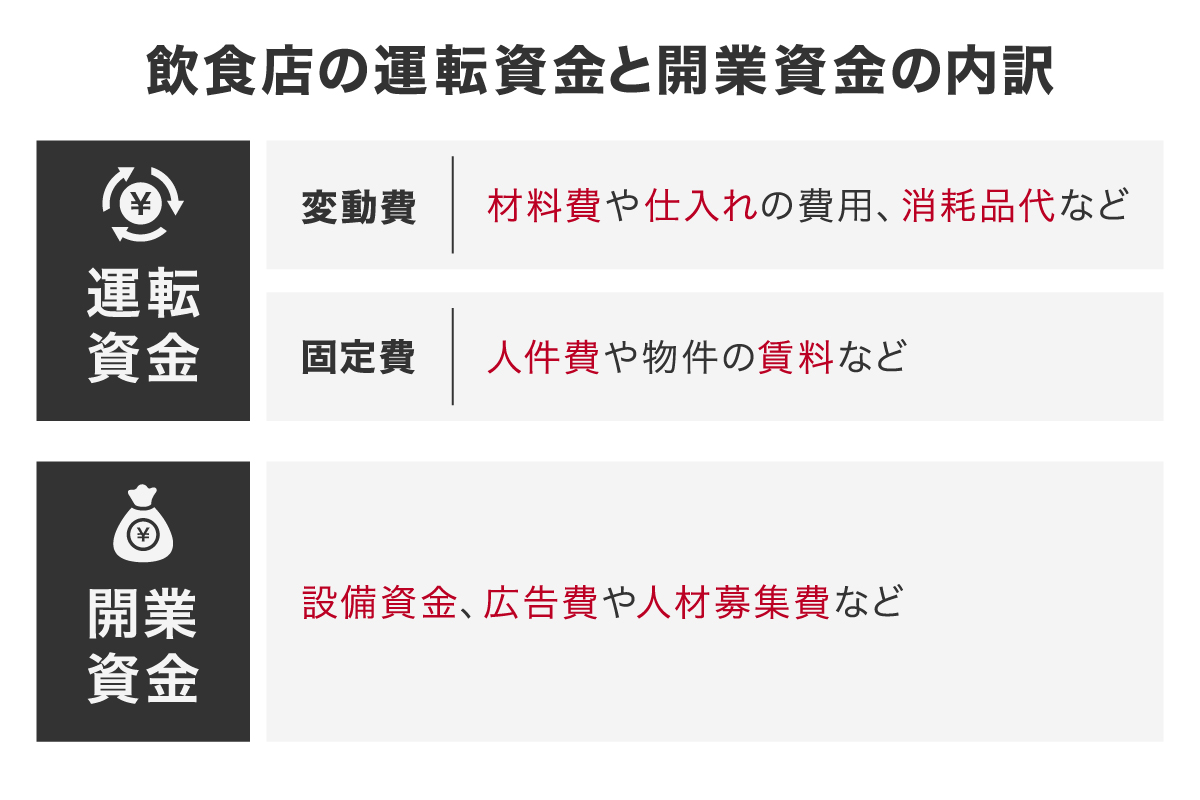

飲食店の運転資金とは

飲食店の運転資金の収支のタイミング

■収入が入るタイミングは、即時〜1カ月程度

■支出は売上前の負担

飲食店の運転資金の平均値と目安

■運転資金の平均は、282万円

■6カ月分の変動費・固定費が目安

飲食店の業態とコスト内訳の特徴

飲食店の運転資金を調達する6つの方法

■公的な金融機関での融資

■民間の金融機関での融資

■貸金業者からの借入

■親族や友人からの借入

■ファクタリングの活用

■クラウドファンディングで募集

飲食店の運転資金に余裕を持たせるポイント

■事前に現実的な数字でシミュレーションする

■補助金や助成金を活用する

■フランチャイズの活用を検討する

飲食店の運転資金に関するよくある質問

■自己資金なしでも開業できる?

■運転資金の相談はどこにすればよい?

■運転資金が不足するとどうなる?

■宣伝や仕入れ強化でさらに運転資金の必要が出てきたときに、対応した方がよいことは?

飲食店の運転資金は調達前のシミュレーションが重要

飲食店の運転資金とは

飲食店の開業時には、厨房機器やテーブルなどの初期設備資金や、広告費、人材募集費なども考慮する必要があり、一時的に大きな支出が発生します。一方で、運転資金とは、店舗の日常運営に必要な資金のことを指します。この資金は大きく変動費と固定費に分けられます。

変動費は売上に応じて変動するもので、材料費や仕入費、消耗品代などが含まれます。固定費は売上に関係なく必要な費用で、人件費や賃料などが固定費にあたります。

運転資金に余裕があれば、一時的な赤字でも一定期間は経営を継続できるでしょう。しかし、運転資金は主に顧客からの支払いで賄われるため、収支のタイミングを正確に把握することが大切です。

飲食店の運転資金の収支のタイミング

飲食店経営において、運転資金の管理は非常に重要だといわれています。特に、収入と支出のタイミングを理解し、適切に管理することが経営の安定につながります。ここでは、飲食店の収入が入るタイミングについて詳しく見ていきましょう。

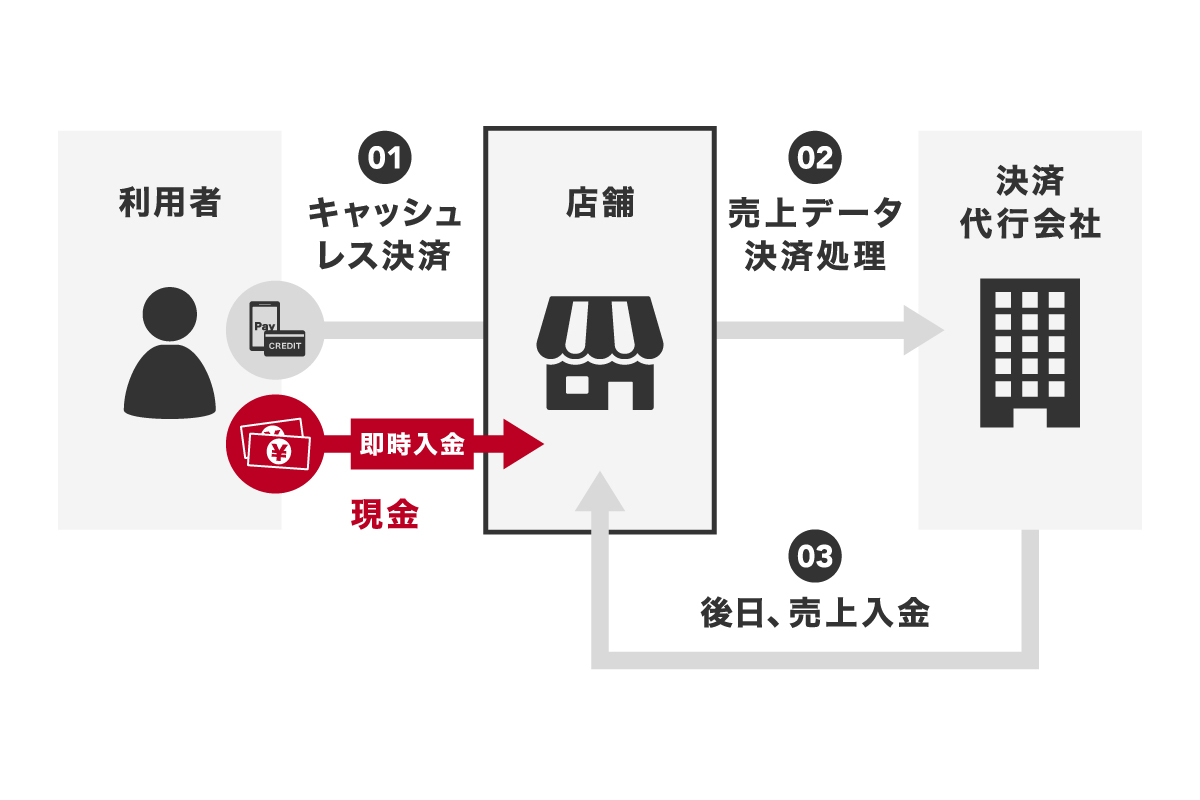

■収入が入るタイミングは、即時〜1カ月程度

飲食店における収入が入るまでの期間は、支払方法によって大きく異なります。現金支払いの場合、利用者が退店する際に即時受け取りが可能です。一方、クレジットカード決済の場合は、決済から最大1カ月程度の時間を要することが一般的です。

電子マネーについては、利用するサービスにより異なりますが、例えば、2週間分の売上が2週間後に入金されるケースや、1カ月分が翌月末日に入金されるケースがあります。

このように、支払方法に応じて収入が入るタイミングを理解し、資金管理に活かしましょう。

■支出は売上前の負担

開業前や売上が安定するまでの期間、飲食店は多くの支出を前もって負担します。主な支出には、材料の仕入れ、店舗の敷金・礼金、初期設備投資などがあります。

また、開業当初は、店舗の知名度を上げるための広告費や、運営を支える人材を集めるための募集費用なども必要になるでしょう。支出のほとんどは売上が発生する前に支払わなければならないため、資金計画を慎重に立てるようにしましょう。

経営を円滑に進めるためには、初期投資をしっかりと管理し、収支を計画的に行うことが重要となるでしょう。

飲食店の運転資金の平均値と目安

飲食店を開業する前に、必要になる運転資金の具体的な金額を把握しましょう。ここでは、飲食店開業に際しての運転資金の平均と目安について解説します。

■運転資金の平均は、282万円

飲食店の開業の際は、まとまった運転資金を準備しておきましょう。日本政策金融公庫「R5年度_創業の手引_第1回」によると、飲食店を立ち上げた多くの方が、平均で282万円の運転資金を用意していることが分かりました。

282万円は、開業に伴う内装工事や厨房設備、食器などの初期投資費用の約24%に相当します。つまり、開業資金全体のなかで30%前後を運転資金として確保することが、安定したスタートを切る目安といえるでしょう。

■6カ月分の変動費・固定費が目安

飲食店の運転資金について考える際、6カ月分の変動費と固定費を目安にするとよいでしょう。一般的に、経営が安定するまでには、6カ月程度かかるとされています。

具体的には、例えば初期の3カ月分の運転資金を融資によって賄い、残り3カ月分を自己資金で準備するといったように資金を分けることで、事業開始後のリスクを分散し、安定した経営基盤を築くことができます。

飲食店の業態とコスト内訳の特徴

飲食店の業態によって、コストの内訳が異なります。

例えば、寿司屋やレストラン等、より新鮮な食材を使用するため、原価率が高くなる傾向があります。一方、バーやスナックのような業態では、サービスの質を高めるために人件費が高くなる傾向にあります。また、立地を重視する大手の喫茶店などでは、家賃のコストが高くなることが一般的です。

飲食店を開業する際には、自店の業態に紐づいた重視するポイントに応じて、どのコストが重要になるのかを事前に把握し、適切な資金計画を立てていきましょう。

飲食店の運転資金を調達する6つの方法

飲食店を開業する際の課題の一つに、運転資金の調達があります。ここでは、主な資金調達の方法を6つ解説します。

■公的な金融機関での融資

飲食店の運転資金を調達する方法の一つに、公的な金融機関からの融資があります。特に、日本政策金融公庫や商工組合中央金庫などは、一般的に金利が低く設定されており、無担保や無保証人での借入れが可能なケースも存在します。

ただし、審査は厳しい傾向にあるため、事業計画の信頼性や経営者の資質などが主に評価されやすくなります。入念に事業計画を練り、ビジネスプランを明確にすることが融資を成功させるポイントです。

■民間の金融機関での融資

飲食店の運転資金を調達する際、銀行や信用金庫など、民間の金融機関での融資も活用できます。

民間の金融機関からの融資を活用する場合、審査の厳しさは金融機関によって異なりますが、一般的には事業計画の質や信用状況が重要視されます。また、融資の返済期間は通常、5年から7年程度と設定されることが多い傾向にあります。

民間の金融機関からの融資は、運転資金だけでなく、開業資金の調達にも役立つことがあります。事業計画をしっかりと準備し、適切な融資元を選ぶことが大切です。

■貸金業者からの借入

飲食店の運転資金を調達するには、貸金業者からの借入もあります。貸金業者には消費者金融や信販会社などがあり、迅速な手続きにより即日で資金を調達できる可能性があります。

ただし、一般的な銀行や信用金庫と比較して金利が高めに設定されていることが多いため、返済計画を慎重に立てるようにしましょう。短期間での資金調達が必要な場合には便利ですが、長期的な負担を考慮して検討することが重要となります。

■親族や友人からの借入

飲食店の運転資金を調達する際、親族や友人からの借入も考えられます。借入の利息率や返済期日を相談しやすい点が特徴の一つです。しかし、個人間の取引であるため、後々のトラブルを避けるため、借用書は作成しておきましょう。

なお、借用書は、借入金額、利息の有無、返済スケジュールなどを明記し、双方で署名をすると法的な効力を持ちます。親族や友人からの借入をする際は、両者の信頼関係を守るよう心がけましょう。

■ファクタリングの活用

ファクタリングは、売掛債権をその入金予定日よりも前に現金化する金融サービスです。特に飲食店のようなビジネスでは、開業後に資金繰りが厳しくなった際に有効な手段となり得ます。

しかし、ファクタリングを活用する際には、現金化までの時間や必要な手数料に注意が必要です。

また、取引の契約書に「債権譲渡禁止」の条項が含まれている場合は、ファクタリングが活用できないこともあります。ファクタリングは、適切に活用すれば運転資金の調達に役立ち、経営の柔軟性を高めることができるため覚えておきましょう。

■クラウドファンディングで募集

クラウドファンディングは、インターネットを通じて不特定多数から運転資金を募集する方法です。この手法には、購入型や寄付型など、リターンの方法に応じて複数の形態があります。

購入型では、支援者に対して製品やサービスを提供し、寄付型では、支援者の善意に基づいた寄付を募ります。ただし、目標金額に達するまでには時間がかかる場合があるため、計画的にキャンペーンを行いましょう。

飲食店の運転資金の調達にクラウドファンディングを活用する場合、魅力的なリターンを設定して、多くの支援者の関心を引きつけることが成功につながります。

関連記事:

ベンチャーが融資を受ける方法とは?融資を活用するメリットとデメリット、注意点も解説

飲食店の運転資金に余裕を持たせるポイント

運転資金を多めに確保しておくと、飲食店の経営の安定性が高まり、予期せぬ事態にも対応できるようになります。そのためには、開業前の計画段階で運転資金の圧迫を防ぐことが重要といわれています。

ここでは運転資金に余裕を持つための三つの方法を紹介します。

■事前に現実的な数字でシミュレーションする

飲食店の運転資金に余裕を持つためには、開業前に細かなシミュレーションを行いましょう。売上の見積もりには、席数、1日の座席に対する回転数、営業日数、そして客単価を慎重に設定します。満席にならない場合も想定しておきましょう。

また、原価や経費も計算に入れることで、実際の運営に必要な収益を把握することが大切です。どれほどの収益があれば店舗運営を継続できるのかを明確にしていきます。

現実的な予測を立て、予期せぬ出費が発生しても対応できる運転資金の余裕を確保していきましょう。

■補助金や助成金を活用する

飲食店の運転資金を管理するうえで、補助金や助成金も活用しましょう。開業時には創業助成金や商店街起業・承継支援事業の開業助成金を活用できます。新たな事業の立ち上げを支援する制度のため、初期投資を軽減することが可能です。

経営が軌道に乗った後も、IT導入補助金や業務改善助成金などを申請することで、経営の効率化を図りつつ資金繰りを改善できます。また、地域によっては独自の支援策があるため、自治体の最新情報をチェックすることが大切です。ただし、補助金や助成金の申請は、基本的に後払いであることを念頭に置き、運転資金に余裕があるうちに準備を進めましょう。

開業時以外でも補助金や助成金を活用することで、資金繰りの不安を軽減できるでしょう。

関連記事:

スタートアップ企業における資金調達のポイント|成長フェーズ別の資金調達方法も紹介

■フランチャイズの活用を検討する

フランチャイズを活用することで、飲食店の運転資金に余裕を持たせられます。

フランチャイズに加盟すると、本部から商標や商品、ノウハウを受け取ることが可能です。代わりに、加盟店は売上の一部を対価として支払います。加盟金の負担は増えますが、広告やプロモーションは本部が担当することが一般的なため、個別店舗の負担は軽減されます。

さらに、新メニューの開発費用も削減でき、本部から提供されるノウハウによって、売上が上がりやすくなるでしょう。経営が軌道に乗るまでの運転資金を確保しやすくなり、長期的な安定を目指せます。

飲食店の運転資金に関するよくある質問

飲食店経営を始める際、運転資金に関する不安や疑問は尽きないでしょう。ここでは、飲食店の運転資金にまつわる、よくある質問を紹介します。

■自己資金なしでも開業できる?

自己資金がなくても、特定の条件下では開業が可能です。例えば、日本政策金融公庫では、勤務経験のある同業種での事業なら、融資の機会があります。しかし、安定した経営を実現するためには、できるだけ自己資金を準備することが望ましいです。自己資金があることで、金融機関からの信頼を得やすく、資金繰りにも余裕が生まれます。

■運転資金の相談はどこにすればよい?

運転資金に関する相談先は多岐に渡ります。無料の相談先としては、商工会、商工会議所、日本政策金融公庫、税務署などがあります。また、税理士や開業コンサルタントなどの専門家に有料で相談することも一つの手段です。

実際に相談を受ける際には、事前に自身の状況や悩みを明確にまとめておくと、具体的なアドバイスを得やすくなります。

■運転資金が不足するとどうなる?

運転資金が不足すると、仕入れが停滞し、結果的に商品の提供ができなくなる可能性があります。また、人件費の支払いができず、スタッフの雇用にも影響します。さらに、返済の遅延が生じ、将来的な融資の受け入れにも悪影響を及ぼしかねません。そのため、運転資金は常に一定の余裕を持って管理しておくようにしましょう。

■宣伝や仕入れ強化でさらに運転資金の必要が出てきたときに、対応した方がよいことは?

事業拡大のための追加投資が必要になった場合、広告出稿の増加や仕入れの強化が考えられます。その際、広告費や仕入費を分割・後払いできるサービス(BNPL※1)を活用することで、キャッシュフローの負担を軽減しながら、投資を継続・加速することができるでしょう。

例えば、「AD YELL(アドエール)※2」や「STOCK YELL(ストックエール)※3」を活用すると、先行投資となる広告費や仕入費を分割して支払えます。運転資金を圧迫することなく、必要なときに適切な投資を行うことが可能です。

※1 後払い式の決済手段「Buy Now, Pay Later」の略。信用調査が簡易なため、欧米・若年層を中心に市場の広がりを見せている。今後、さらなる市場規模の拡大が予測されており、BtoB向けサービスの広がりも注目を集めている。

※2 「AD YELL」は、バンカブルが提供しているWeb広告の出稿費用を4回に分割・後払いが可能となるサービスです。請求書払いと法人カード払いに対応しており、オンラインによるお申し込みから最短3営業日でご利用が可能になります。原則として、担保や連帯保証人のご用意が不要(*)で、融資ではなく立替でサポートするため、今後の事業者さまの借入枠にも影響を及ぼしません。これらのサービスを通じて、事業者様のキャッシュサイクルを改善し、運転資金を圧迫しない形で事業成長を支援いたします。

*「担保・連帯保証不要」は原則であり、場合によってはその限りではありません。ご了承くださいませ。

※3 「STOCK YELL」は、バンカブルが提供している商品の仕入れにかかる費用を4回に分割・後払いにできるサービスです。オンラインによるお申し込みから最短3営業日でご利用が可能になります。「AD YELL」と同様に、原則として、担保や連帯保証人のご用意が不要(*)で、融資ではなく立替でサポートするため、今後の事業者さまの借入枠にも影響を及ぼしません。これらのサービスを通じて、事業者様のキャッシュサイクルを改善し、運転資金を圧迫しない形で事業成長を支援いたします。

*「担保・連帯保証不要」は原則であり、場合によってはその限りではありません。ご了承くださいませ。

飲食店の運転資金は調達前のシミュレーションが重要

飲食店の運転資金は、開業資金の30%程度を占めます。また、およそ6カ月程度の変動費と固定費を確保しておくとトラブルがあった際にも柔軟に対応が可能です。そのためには、開業前に現実的なシミュレーションを行うことで、運転資金を確保できるようになります。

資金確保の一般的な手段として、金融機関からの融資があり、特に初期段階での資金調達には欠かせません。また、事業拡大や販促活動に伴う追加の投資が必要になった場合、「AD YELL」や「STOCK YELL」のような広告費や仕入費の後払いサービスを活用することで、キャッシュフローの圧迫を軽減し、資金繰りを健全に保つことが可能です。

安定した飲食店経営を実現させるために、事前に必要な運転資金をシミュレーションを行い、さまざまな支援制度やサービスを上手く活用していきましょう。

「AD YELL」を詳しく見る

「STOCK YELL」を詳しく見る